Рынок коммерческой недвижимости России в I полугодии 2025 года: ключевые тренды и прогнозы от NF GROUP

3 июля состоялся пресс-завтрак, на котором ключевые специалисты и партнёры компании NF GROUP поделились итогами I полугодия 2025 года.

В I полугодии 2025 года сектор коммерческой недвижимости демонстрирует противоречивые тренды: с одной стороны — снижение инвестиционной активности и рост уровня вакантности в отдельных сегментах на фоне высокой ключевой ставки, с другой — переток капитала в устойчивые активы, развитие новых форматов и рост спроса в регионах.

Главные инсайты:

✔️ Офисы — дефицит качественных площадей и ставки на уровне 70 тыс. руб./м²/год в ММДЦ «Москва-Сити».

✔️ Склады — прогноз по рекордному вводу на уровне 7,7 млн кв. м, но замедление e-commerce и смещение спроса в регионы.

✔️ Торговля — минимальный уровень вакантности в ключевых ТЦ Москвы – 5,5% за последние десять лет; ставка на востребованные форматы (спорт, фуд-холлы) и адаптация к влиянию онлайн-торговли.

✔️ Отели — восстановление загрузки в Москве до 71%, бум российских операторов.

Что делать игрокам рынка? Адаптироваться: пересматривать инвестиционные портфели, находить нишевые возможности и фокусироваться на ликвидных, устойчивых активах. Более подробно — в статье.

Инвестиции: рост объемов и смена приоритетов

Первое полугодие 2025 года стало периодом переосмысления стратегий на рынке коммерческой недвижимости. Инвесторы постепенно адаптируются к новым экономическим условиям: ключевая ставка на уровне 20% продолжает ограничивать доступность заёмного финансирования и задаёт жёсткие рамки для принятия решений.

При этом общий объем сделок составил 349 млрд рублей, что заметно ниже рекордных показателей прошлого года (1,3 трлн руб.). Однако аналитики NF GROUP оценивают ситуацию как стабилизацию рынка, а не начало затяжного спада.

Тренды:

- Снижение доли сделок с активами иностранных компаний — с 13% в 2024 году до 6% в 2025 году.

• Перераспределение интереса инвесторов в пользу активов с потенциалом роста арендного дохода: офисная недвижимость вышла на первое место по объему инвестиций (136 млрд руб.), сохраняется интерес к площадкам под девелопмент (+24% к 2024 году), при этом в складском сегменте зафиксировано снижение (-38%).

Прогнозы на второе полугодие остаются сдержанными. Игроки рынка надеются на смягчение макрофинансовых условий, что может поддержать активность инвесторов. По оценке NF GROUP, годовой объем инвестиций может составить около 700–800 млрд рублей, что ниже рекордного результата 2024 года, но соответствует текущей рыночной конъюнктуре.

Главное изменение сегодня связано не только с цифрами, но и с подходами инвесторов. Всё чаще внимание сосредотачивается на инструментах коллективных инвестиций и проектах с устойчивым арендным потоком, таких как mixed-use форматы в ключевых локациях. В фокусе — качество активов и их долгосрочная ликвидность.

«В 2025 году рынок инвестиций в недвижимость вступил в фазу закономерной коррекции после рекордного 2024 года. Высокая стоимость заёмного капитала, ограниченное предложение качественных активов и адаптация участников рынка к новым экономическим реалиям формируют текущую структуру спроса. Тем не менее мы продолжаем фиксировать интерес к отдельным сегментам — особенно к объектам с потенциалом роста арендного дохода, высокой ликвидностью и стратегическим расположением», — отмечает Станислав Бибик, партнер NF GROUP.

Офисная недвижимость: дефицит качественных площадей

- Рост ставок аренды в классе Prime до 70 229 руб./м²/год (ММДЦ «Москва-Сити»).

- Ограниченное предложение: ввод новых офисов сократился до 500 тыс. м² вместо запланированных 1,2 млн м².

- Спрос на гибкие форматы: растет популярность коворкингов и офисов в административных зданиях.

Прогноз:

- Стабилизация цен на рынке продажи офисной недвижимости на фоне высокой ключевой ставки.

• Рост доли российских управляющих компаний в управлении офисными активами.

В начале 2025 года рынок офисной недвижимости Москвы характеризуется высоким спросом на качественные помещения при ограниченном предложении новых проектов. Недостаточные темпы ввода в эксплуатацию по сравнению с планами вносят дисбаланс в структуру рынка и создают предпосылки для его трансформации.

Прогуливаясь сегодня по деловому району «Москва-Сити», можно увидеть, что практически каждый квадратный метр премиальных офисов занят арендаторами. Ставки здесь достигли рекордных 70 229 рублей за квадратный метр в год, продемонстрировав значительный рост за последний год (+42,8%). Похожая ситуация складывается и в других деловых кластерах столицы, где сохраняется высокий интерес к качественным офисным помещениям.

Причина этого роста ставок заключается в ограниченном вводе новых площадей: по оценкам NF GROUP, в 2025 году в эксплуатацию будет введено менее 500 тыс. кв. м при плановых 1,2 млн кв. м. Девелоперы работают в условиях ограниченного доступа к финансированию и сложной макрофинансовой среды, что сдерживает реализацию заявленных проектов.

На этом фоне всё больше компаний пересматривают подходы к организации рабочих пространств. Вместо традиционных офисов бизнес всё чаще обращает внимание на альтернативные решения, включая коворкинги, спрос на которые заметно вырос в последнее время. Такие операторы, как «СберКоворкинг» и «ВТБ Пространство», сообщают о высокой заполняемости своих объектов — на уровне 80–85%.

Ещё одна заметная тенденция — рост интереса к размещению в административных зданиях. Такие помещения часто предлагаются по ставкам, привлекательным для малого и среднего бизнеса, и могут быть дешевле традиционных офисов в центральных локациях. Многие такие объекты становятся альтернативой классическим офисным зданиям в условиях ограниченного предложения новых качественных площадей.

Эксперты NF GROUP отмечают, что во втором полугодии арендные ставки продолжат расти, особенно в наиболее востребованных локациях. При этом доля российских управляющих компаний в управлении офисными активами также будет увеличиваться.

Мария Зимина, партнер NF GROUP, отмечает, что дефицит качественных офисных площадей и одновременно стремление к инновационным форматам работы создают предпосылки для редевелопмента и новых возможностей на рынке.

В ближайшем будущем на рынке могут появиться принципиально новые концепции офисных пространств — с акцентом на экологичность, wellness-форматы и гибкие условия аренды. Трансформация офисного рынка Москвы приобретает системный характер и отражает долгосрочные изменения в потребностях арендаторов.

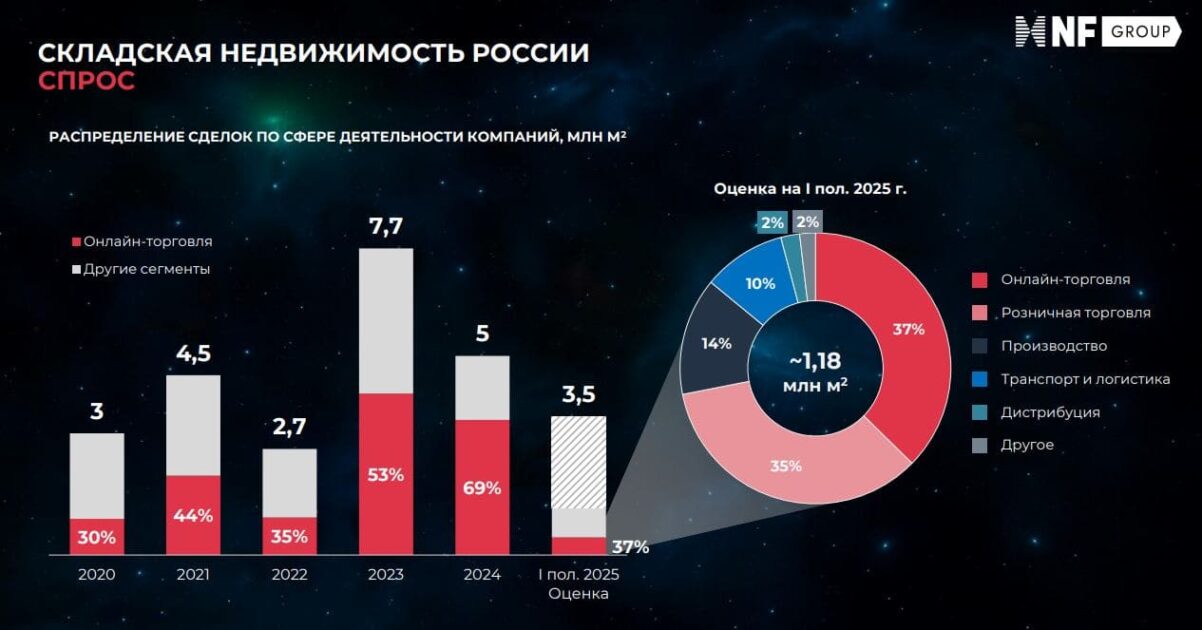

Складская недвижимость: замедление темпов

Основные показатели:

- Прогноз на 2025 год — рекордный объем строительства 7,7 млн м² в России, включая 2,7 млн м² в Московском регионе.

• Рост вакантности до 2% на фоне ввода новых объектов и субаренды.

• Смещение спроса в регионы: доля сделок вне Москвы и Санкт-Петербурга достигла 50%.

Тренды:

- Снижение активности e-commerce (доля сделок упала до 37%).

- Появление иностранных арендаторов (производственный сектор).

2025 год начался для складского рынка с парадоксальной ситуации. С одной стороны, мы видим беспрецедентные объемы строительства — только в Московском регионе готовится к вводу 2,7 млн м² площадей, а по стране на 2025 год анонсирован ввод 7,7 млн м². С другой — в коридорах логистических компаний все чаще звучат осторожные нотки.

Особенно показательно меняется география спроса. Если ранее основная часть сделок заключалась в Москве и Петербурге, то сейчас регионы впервые за много лет сравнялись со столицами по объему. В Ростове-на-Дону, Казани и Екатеринбурге на месте бывших промышленных зон появляются современные логистические комплексы.

Но самый заметный тренд — трансформация структуры спроса. Доля e-commerce, ещё недавно являвшегося ключевым драйвером рынка, сократилась до 37%. При этом в структуре арендаторов всё чаще появляются иностранные производственные компании, осваивающие российский рынок.

«Мы наблюдаем интересную перебалансировку, — отмечает Дмитрий Хорохордин, партнёр NF GROUP. — Если раньше склад рассматривали как точку дистрибуции, то сейчас всё чаще — как часть производственного цикла».

При этом ставки аренды демонстрируют устойчивость, оставаясь в диапазоне 12–12,5 тыс. руб./м²/год. Это отражает компромисс между ростом операционных расходов и стремлением собственников сохранить арендаторов.

Склады 2025 года представляют собой не просто складские площади, а современные высокотехнологичные комплексы, всё чаще адаптированные для размещения лёгкой промышленности (light industrial). Эта трансформация отражает начавшиеся структурные изменения в сегменте.

Торговая недвижимость: баланс между онлайн и оффлайн

- Вакантность в качественных ТЦ – 5,5%.

- Ставки аренды: 9 000–25 000 руб./м²/год (галереи) и 1 500–4 000 руб./м²/год (якорные арендаторы).

Ключевые изменения:

- Рост спроса на ЗОЖ-концепции (термальные комплексы, спортзалы).

- Усиление интеграции онлайн- и оффлайн-каналов для достижения синергетического эффекта.

Прогноз:

- Снижение ввода новых ТЦ из-за высокой ставки финансирования.

В 2025 году торговые центры Москвы адаптируются к новым рыночным условиям. Вакантность в ключевых объектах остаётся на минимальном уровне — 5,5%, однако за этой стабильной цифрой стоит серьёзная трансформация формата и структуры спроса.

Ставки аренды по-прежнему варьируются от 1 500 руб./м²/год для якорных арендаторов до 25 000 руб./м²/год для галерейных площадей. При этом сами форматы торговли меняются: вместо традиционных магазинов одежды всё чаще появляются термальные комплексы, спортивные клубы и фуд-холлы.

Маркетплейсы стимулируют торговые центры к поиску новых ниш. Вместо конкуренции — симбиоз: некоторые ТЦ начинают размещать у себя пункты выдачи заказов, превращая их в дополнительные точки притяжения.

На горизонте — сокращение ввода новых торговых центров: по прогнозам NF GROUP, в 2025 году в Москве будет введено всего около 242 тыс. м². Высокая стоимость кредитов заставляет девелоперов пересматривать планы. «Сейчас важнее перезапустить существующие площади, чем строить новые», — отмечает Евгения Хакбердиева, региональный директор департамента торговой недвижимости NF GROUP. Очевидно, что торговая недвижимость вступает в фазу разумной достаточности, где приоритет смещается с количества на качество.

Стрит-ритейл Москвы: стабильность в условиях смены трендов

Доля вакантных площадей сохранилась на уровне 6,2%, снизившись за год всего на 0,1 п. п.

- Центральные улицы (Тверская, Петровка) – 5,9% вакантности.

- Пешеходные зоны (Никольская, Кузнецкий Мост) – 7,7%.

Спрос сконцентрирован на локациях с высокой проходимостью:

- Нулевая вакантность на Большой Ордынке, Неглинной, Никольской.

- Рост ставок аренды на 12% в премиальных локациях (Столешников переулок).

На Большой Ордынке, Неглинной и Никольской улицах практически не найти свободных витрин — здесь зафиксирована нулевая вакантность. Такая ситуация обусловлена устойчивым интересом арендаторов к центральным улицам с высокой проходимостью и развитой инфраструктурой.

Кафе и рестораны формируют 40% всех новых открытий и оживляют улицы летними верандами. Фэшн-ритейл по-прежнему занимает около 14% площадей, при этом на Большой Никитской за последний год доля магазинов одежды, обуви и аксессуаров выросла более чем в два раза — новые модные бренды всё чаще выбирают эту улицу для размещения.

Пока премиальные локации, такие как Кузнецкий Мост и Столешников переулок, продолжают демонстрировать рост ставок аренды, владельцы помещений на улицах с меньшей проходимостью всё чаще идут на уступки. Пешеходные зоны сохраняют высокую активность за счёт новых открытий кафе и ресторанов, тогда как на Тверской-Ямской сохраняется повышенная вакантность — так выглядит новая география спроса в стрит-ретейле.

Гостиничная недвижимость: восстановление после кризиса

- Средняя загрузка номерного фонда в Москве – 71,2% (ADR 10 633 руб./сутки).

- Рост доли российских операторов (Azimut, Cosmos Hotel Group).

Тренды:

- Увеличение турпотока из стран-партнеров.

- Развитие апарт-отелей и гибридных форматов.

Средняя загрузка московских отелей в I полугодии 2025 года составила 71,2%, а средняя стоимость номера выросла до 10 633 рублей за сутки. Особенно заметен прогресс российских операторов: их доля на рынке России достигла 47% и продолжает расти. Azimut и Cosmos Hotel Group активно расширяют портфели. Пока рано говорить о полном восстановлении — 228 новых номеров за полугодие против 510 за аналогичный период прошлого года отражают сохраняющуюся осторожность инвесторов. Но первые признаки «оттепели» очевидны: в профессиональной среде обсуждаются новые проекты, а девелоперы возвращаются к ранее отложенным планам.

Элитная и загородная недвижимость: спрос на премиум

Элитная и загородная недвижимость: спрос на премиум

• Средневзвешенная цена на элитное жильё в Москве выросла на 12% за полугодие, достигнув 2,18 млн руб./м².

• Загородный сегмент: рост предложения коттеджей в Московском регионе на 35%, при этом число сделок снизилось на 39% по сравнению с аналогичным периодом прошлого года из-за ограниченного объёма предложения.

Рынок элитных новостроек Москвы демонстрирует стабильный рост: средняя цена квадратного метра в сегменте достигла 2,18 млн рублей, увеличившись на 12% за первое полугодие 2025 года.

В загородном сегменте спрос сместился в сторону комплексных решений с развитой инфраструктурой. В некоторых поселках цены на элитные коттеджи могут достигать 199 млн рублей для премиум-сегмента, а для объектов класса делюкс — 1,2 млрд рублей. Земельные участки в Подмосковье в премиальных локациях продаются по средней цене 4,2 млн рублей за сотку, увеличившись на 14% за полгода.

Трендом сезона стали проекты с «умными» технологиями и экологичными решениями. Покупатели всё чаще отдают предпочтение не демонстративной роскоши, а продуманным концепциям комфортного и устойчивого проживания.

Зарубежная и курортная недвижимость: новые тренды инвестиций в 2025 году

Тренд: Тренд: россияне всё чаще рассматривают зарубежную недвижимость как вариант для иммиграции и получения вида на жительство, а не только как средство для инвестиций.

Ключевые выводы

- Смещение географии — рост спроса на Сербию и Турцию при снижении интереса к ЕС

- Новые мотивы — акцент на иммиграцию, а не только на пассивный доход

- Российская альтернатива — развитие курортных направлений внутри страны

В 2025 году российские инвесторы активно пересматривают свои стратегии. ОАЭ сохраняют лидерство по спросу, но неожиданно увеличился интерес к Сербии — многие рассматривают её как более доступную альтернативу Европе. Греция и Турция остаются в топ-5 направлений, тогда как интерес к Франции заметно снизился.

Ключевой тренд — смещение мотивации. Если раньше недвижимость за рубежом покупали преимущественно для инвестиций (71% в 2024 году), то теперь значительная часть сделок совершается с целью получения ВНЖ или иммиграции.

Параллельно набирает обороты российская курортная недвижимость. В Сочи, Туапсе, на Алтае и в Архызе появляются новые проекты — от премиальных резиденций до апарт-отелей с гарантированной доходностью от 6% до 9% годовых. Особенно востребованы объекты с управлением от известных отельных операторов.

Рынок недвижимости отражает разные мотивации инвесторов: одни ориентируются на покупку зарубежной недвижимости с целью иммиграции, другие — выбирают внутренние курорты, где можно сочетать отдых с доходными вложениями, например, в апарт-отели Краснодарского края и других курортных зонах России.

«В 2025 году внимание российских инвесторов продолжает сосредотачиваться на странах с действующими иммиграционными программами. Особенно популярными остаются Объединённые Арабские Эмираты, Сербия, Греция и Кипр. Эти страны предлагают стабильные и понятные механизмы получения ВНЖ, что делает их привлекательными для долгосрочных инвестиций», — отмечает Анна Ларина, директор департамента зарубежной и курортной недвижимости NF GROUP.

Выводы и рекомендации: новые правила игры

2025 год требует от участников рынка гибкости и пересмотра стратегий. Инвесторам стоит обратить внимание на офисные объекты класса А с долгосрочными арендными контрактами — их стабильность и устойчивость к колебаниям рынка подтверждаются последними тенденциями.

Девелоперам стоит переориентироваться на mixed-use проекты и гибридные форматы, которые отвечают на изменения в спросе и потребности рынка. В складском сегменте перспективными остаются региональные логистические парки, которые обладают высоким спросом, особенно в периоды пиковых нагрузок. В торговой недвижимости ключевым трендом становятся концепции, сочетающие розничную торговлю с развлекательными и сервисными функциями, что способствует привлечению широкой аудитории.

Ретейлерам следует активнее осваивать уличные локации, ориентируясь на оригинальные форматы. Отельным операторам стоит развивать сервисные апартаменты и нишевые предложения. На фоне высокой ключевой ставки коллективные инвестиции становятся оптимальным инструментом для работы с коммерческой недвижимостью. А главное — в новых условиях важнее не объем вложений, а тщательный отбор активов с прозрачной экономикой.

По материалам отчета NF GROUP за I полугодие 2025 года.

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Экономика квадратного метра: как состав резидентов и архитектура БЦ влияют на его доходность

Долгое время главным показателем успеха бизнес-центра считалась заполняемость: если пустых офисов нет, объект успешен. Сегодня этого мало: экономическая эффективность БЦ зависит не от количества арендаторов, а от их качественного состава и функциональной инфраструктуры здания.О том, как управление пулом арендаторов и правильная адаптация площадей повышают рыночную…

Лучшие в лучших: составлен рейтинг деловых районов Москвы

Консалтинговая компания Nikoliers опубликовала рейтинг деловых районов Москвы. В него вошло шесть ключевых локаций, которые были ранжированы по восьми индикаторам — от насыщенности высококачественным предложением и уровня вакантности до динамики ставок, цен продаж и активности застройщиков. MR Office, офисное направление девелопера MR, оказалось лидером по территориальному охвату среди системных игроков рынка коммерческой недвижимости: проекты компании есть в четырех ведущих районах из шести.

БЦ «Поле» стал лауреатом Премии Мэра Москвы в области архитектуры и градостроительства

6 июля в Мраморном зале Правительства Москвы состоялась церемония вручения Премии Мэра Москвы в области архитектуры и градостроительства. В 2026 году на соискание премии подано 174 заявки, в финал вышли 35 проектов.Высшую оценку в номинации «Лучшее архитектурно-градостроительное решение офисного объекта» получил БЦ «Поле». Авторы архитектурной…

«Галс-Девелопмент» вошел в состав АРКН

ГК «Галс-Девелопмент» присоединилась к Ассоциации участников рынка коммерческой недвижимости (АРКН). После вступления компании объединение насчитывает 30 участников.

Клуб City Squash откроется в бизнес-центре Level work Воронцовская

Сеть сквош-клубов City Squash откроет новый клуб в бизнес-центре класса А Level work Воронцовская на юго-западе Москвы. Объект площадью около 2 тыс. кв. м разместится на третьем этаже комплекса. Инвестиции в открытие клуба составят 152 млн руб. Компания RRG выступила консультантом по подбору оператора и сопровождению сделки.

Ставки аренды на офисы Москвы выросли на 18% за год

По данным консалтинговой компании Bright Rich | CORFAC Int., по итогам I полугодия 2026 года средневзвешенные ставки аренды в сегменте офисов класса А в Москве выросли на 18% за год с 33 000 до 39 000 руб./кв. м/год (triple net), в сегменте В+ на 14% с 26 670 до 30 300 руб./кв. м/год (triple net). Средневзвешенная ставка аренды обоих сегментов (А и В+) выросла на 17,6% за год с 29 835 до 35 095 руб./кв. м/год (triple net).

В Индустриальном парке “Северные Врата” завершается строительство первой фазы

Девелопер РДС продолжает реализацию первой очереди индустриального парка “Северные Врата” в Дмитровском районе Московской области. На площадке завершается монтаж инженерного оборудования корпусов, ведется устройство полов и проводится благоустройство территории.Строительство первой очереди индустриального парка “Северные Врата”, это два корпуса общей площадью порядка 40 000 м2, вышло…

Интерес к работе в историческом центре Москвы вырос на 10% за два года на фоне дефицита качественных офисов

Несмотря на развитие новых деловых локаций, центр столицы по-прежнему остается наиболее привлекательным местом для работы – за последние два года число специалистов, желающих трудиться именно в исторической части города, выросло на 10% — с 40 до 50%, следует из данных опроса, проведённого West Wind Group.

Компания PIONEER отмечает 25-летие

Девелоперская компания PIONEER отмечает 25 лет со дня основания. На сегодняшний день реализовано 39 проектов жилой и коммерческой недвижимости общей площадью 3,2 млн кв. м. Еще около 1,4 млн кв. м находятся на стадии проектирования и строительства.

В кластере Реалитека 7 резидентов приступили к строительству промышленно-логистических объектов

Сразу семь резидентов промышленно-логистического кластера «Реалитек» одновременно начали строительство своих объектов. Под новые проекты выделены участки общей площадью 40 тысяч квадратных метров. Общий объем инвестиций в площадки превысит 650 миллионов рублей. Запуск новых предприятий позволит создать 1600 рабочих мест в Подмосковье.Отраслевая структура строящихся объектов демонстрирует…